ここから本文です。

掲載開始日:2015年5月21日

最終更新日:2020年12月8日

税務関係の申告

- 税務関係の申告書、申請書、届出書、調書その他の書類に番号の記載欄を追加

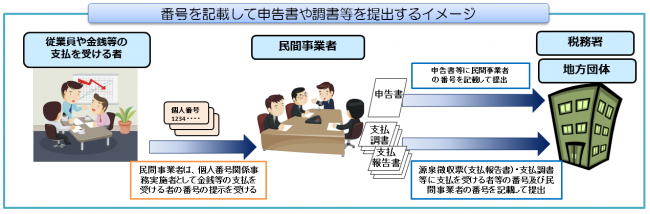

- 法定調書等については、主に支払者及び支払を受ける者の個人番号又は法人番号を記載

- これ以外にも、例えば、給与所得の源泉徴収票(給与支払報告書)には、控除対象配偶者及び控除対象扶養親族等の個人番号を記載するほか、生命保険金等の支払調書には、その支払の基礎となる契約を締結した者の個人番号又は法人番号を記載

源泉徴収票の作成・年末調整など

パートやアルバイトを含む従業員を雇用するすべての民間事業者が対象ですので、個人事業主もマイナンバーを取り扱います。

具体的には、年末調整の際の扶養控除申告等の様式が変更され、マイナンバーを記載する欄が新たに設けられます。また、源泉徴収票の様式も現在のA6サイズから、A5サイズに変更され、税務署提出分の源泉徴収票には支払を受ける者の個人番号や法人番号を記載します。(支払いを受ける者分の源泉徴収票にはマイナンバーは記載しません)

- 手続としては、従業員やその家族のマイナンバーの取得と書類への記載、関係機関への提出が必要です

- 個人事業主であっても、従業員(パート・アルバイトを含む)を雇用していれば、マイナンバーの取得・保管が必要になります

- 税の手続では謝金の源泉徴収票などの調書の提出のため、従業員以外の外部の方のマイナンバーも取り扱う場合があります

- 給与支払等をシステム化している場合には、システムの改修・更新等が必要になる可能性があります

- 提出先は税務署、市町村、年金事務所、健康保険組合、ハローワークです

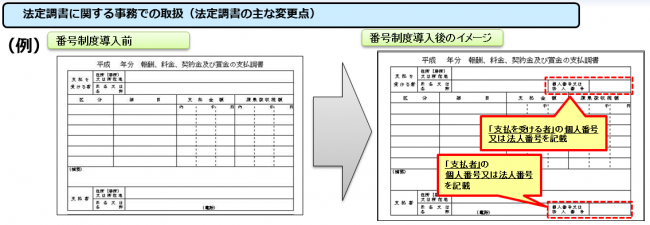

法定調書、源泉所得税、個人住民税に関する事務での取扱(給与等の支払者等が提出を受ける書類の主な変更点)

- 「給与所得者の扶養控除等(異動)申告書」については、給与所得者本人、控除対象配偶者、控除対象扶養親族等の個人番号の記載が必要となります

- また、この申告書の提出を受けた給与等の支払者は、給与等の支払者の個人番号又は法人番号をその申告書に付記すする必要があります

- 給与等の支払者等が提出を受ける書類のうち受給者が個人番号を記載する書類は、ほかにも以下のものなどがあります。

「従たる給与についての扶養控除等(異動)申告書」、「給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」、「退職所得の受給に関する申告書」、「公的年金等の受給者の扶養親族等申告書」 - これらの申告書についても、提出を受けた給与等の支払者等は、その申告書に給与等の支払者等の個人番号又は法人番号を付記する必要があります

開始時期

|

項目 |

税種別 |

記載対象 |

記載・一般的な提出時期 |

| 所得税 | 国税 | 平成28年1月1日の属する年分以降の申告書から | 平成28年分の場合は平成28年分の確定申告期(平成29年2月16日から3月15日まで) |

| 個人住民税 | 地方税 | 平成28年1月1日の属する年分以降の申告書から | 平成28年分は平成29年3月15日まで |

| 個人事業税 | 地方税 | 平成28年1月1日の属する年分以降の申告書から | 平成28年分は平成29年3月15日まで |

| 法人税 | 国税 | 平成28年1月1日以降に開始する事業年度に係る申告書から | 平成28年12月末決算の場合は平成29年2月28日まで(延長法人は平成29年3月31日まで) |

| 法人住民税 | 地方税 | 平成28年1月1日以降に開始する事業年度に係る申告書から | 平成28年12月末決算の場合は平成29年2月28日まで(延長法人は平成29年3月31日まで) |

| 法人事業税 | 地方税 | 平成28年1月1日以降に開始する事業年度に係る申告書から | 平成28年12月末決算の場合は平成29年2月28日まで(延長法人は平成29年3月31日まで) |

| 法定調書 | 国税 | 平成28年1月1日以降の金銭等の支払等に係る法定調書から | (例)平成28年分特定口座年間取引報告書は平成29年1月31日まで |

| 支払報告書 | 地方税 | 平成28年分の支払報告書から | (例)平成28年分の所得に係る給与支払報告書は平成29年1月31日まで |

| 申請書・届出書 | 国税・地方税 | 平成28年1月1日以降に提出すべき申請書等から | 各税法に規定する提出するべき期限まで |

国税通則法(書類提出者の氏名、住所及び番号の記載等)

第百二十四条国税に関する法律に基づき税務署長その他の行政機関の長又はその職員に申告書、申請書、届出書、調書その他の書類を提出する者は、当該書類にその氏名(法人については、名称。以下この項において同じ。)、住所又は居所及び番号(番号を有しない者にあつては、その氏名及び住所又は居所)を記載しなければならない。(略)

(地方税関係の申告書等の様式については、地方税に関する法令に規定)