ここから本文です。

掲載開始日:2021年11月2日

最終更新日:2022年12月5日

令和5年度から適用される主な税制改正

住宅借入金等特別控除(住宅ローン控除)の延長等

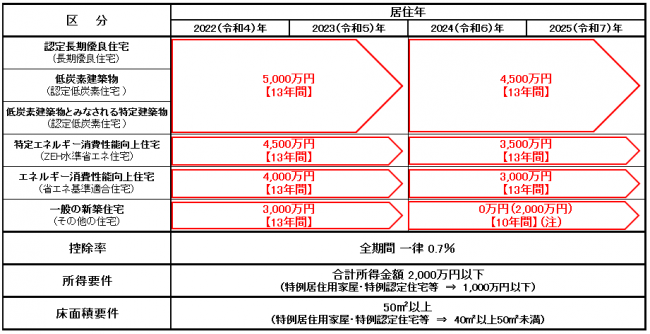

〇住宅ローン控除の適用期限を、令和7年12月末までに入居した方を対象として、4年間延長します。

〇令和4年以降に入居する場合の措置は以下の通りです(令和3年度税制改正における特例措置の適用を受ける場合を除く)。

・控除率を0.7%へ変更しますが、新築住宅等(※)につき控除期間を13年へと上乗せします。

(※)控除期間を、新築等の認定住宅等の令和4~7年入居は13年、新築等その他の住宅の令和4・5年入居は13年、令和6・7年は10年とし、既存住宅の令和4~7年入居は10年とします。

・個人住民税における控除限度額については、消費税率引き上げによる需要平準化対策が終了したことから、所得税の課税総所得金額等の7%(最高13.65万円)から5%(最高9.75万円)の範囲に引き下げます。

・住宅ローン控除の適用対象者の所得要件は合計所得金額2,000万円以下とします。

・合計所得金額1,000万円以下の方につき、新築住宅の床面積を40㎡以上に緩和します。

・省エネ性能等の高い認定住宅等につき、新築住宅等・既存住宅ともに、借入限度額を上乗せします。

〇令和6年以降に建築確認を受ける新築住宅について、省エネ基準の適合を要件化します。

※以下の表は住宅を新築等した場合の借入限度額、控除期間等となります。

お問い合わせ

所属課室:区民部税務課課税第一係

〒114-8508 東京都北区王子本町1-15-22 北区役所第一庁舎2階8番から11番まで

電話番号:03-3908-1115